La giornata era cominciata male per George M. L. La Branche Jr., figura eminente della Borsa di New York. In quel lunedì 28 maggio 1962 i nastri delle telescriventi registravano il forte ribasso del listino e La Branche Jr., in piedi a gambe larghe al centro delle grida, vedeva i prezzi scendere a picco e non ne capiva il motivo. Né lui né nessun altro poteva sapere che all’origine del disastro non c’erano drammatiche notizie economiche ma una gigantesca debacle tecnica: stava collassando il sistema di trasmissione e comunicazione degli ordini.

La concitazione faceva aumentare gli scambi e con gli scambi aumentavano i foglietti che li registravano, “prime note” che alimentavano le informazioni all’esterno. I commessi portavano le prime note ai piani superiori del palazzo della borsa, squadre di specialiste li ricopiavano e li trasmettevano. Ma con un enorme volume di scambi, e di foglietti, la ricopiatura sulle telescriventi non stava dietro agli scambi in tempo reale. I ritardi si accumulavano, gli ordini di vendita erano passati al buio, gli operatori non avevano idea dei prezzi reali e di come le operazioni si sarebbero concluse.

Gli operatori ebbero conferma della catastrofe attorno alle 18:00, un quarto dei titoli aveva registrato un calo superiore al 50% rispetto ai massimi dei dodici mesi precedenti, una perdita nominale record, più del doppio di quella del 28 ottobre 1929.

Da allora nel settore bancario la tecnologia l’ha fatta da padrona. Investimenti poderosi nell’informatizzazione e nella tecnologia digitale hanno ottimizzato la tenuta dei conti, il sistema di pagamenti, la liquidità del sistema e decretato l’estinzione di figure memorabili come quella di George La Branche Jr.

I formidabili investimenti nella tecnologia digitale hanno dato origine al neologismo “Fintech”, una nuova espressione che non si riferisce al semplice progresso tecnologico, ma soprattutto alla rivoluzione concettuale in atto, ovvero modi innovativi di pensare l’attività bancaria e finanziaria. I protocolli della fintech stanno alla finanza come Airbnb sta all’ospitalità alberghiera o Uber alla mobilità cittadina.

|

|

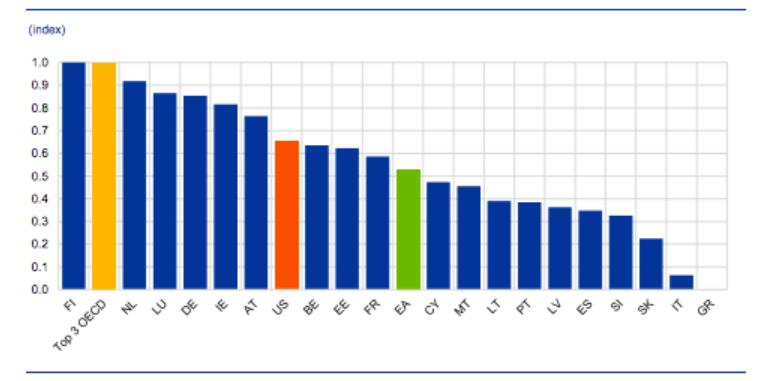

| Distanza dalla frontiera dei Paesi europei in termini di qualità delle istituzioni (fonte: World Bank e BCE) Nota: il grafico si riferisce a un indicatore sintetico composto da vari indici ricondotti in una scala da 0 a 1 (frontiera). I tre paesi “Top OECD”, barra gialla, sono Finlandia, Nuova Zelanda e Svizzera. La barra verde è l’Area Euro. |

La tecnologia digitale fintech è l’avamposto finanziario della nuova frontiera della Quarta Rivoluzione industriale, quella che viene segnata dalla robotica, dall’intelligenza artificiale, dai big data, dalla stampa in 3D. La Fintech si sviluppa grazie alla strana alleanza tra nerd persi negli algoritmi digitali e gente con giacca e cravatta capace di canalizzare denaro sulle idee migliori. Otto miliardi di dollari di venture capital raccolti nel 2013, dodici nel 2014: la rivoluzione digitale e finanziaria inventa nuove modalità di pagamento, di finanziamento, di consulenza, spesso in alternativa ai modelli tradizionali della banca e degli intermediari finanziari.

Fintech è l’area nella quale si stanno concentrando i maggiori investimenti, la Quarta Rivoluzione industriale promette guadagni di produttività, innovazione di processi, novità nei modelli di business che sfidano le banche e le società d’intermediazione finanziaria.

La città di elezione di questo concentrato di nuova intelligenza è naturalmente Londra, capitale finanziaria del Vecchio Continente, la più accogliente grazie alla flessibilità della legislazione.

Ma forse la Quarta Rivoluzione industriale si farà senza la Gran Bretagna o, per lo meno, fuori da essa. Il voto referendario di giugno e la rinegoziazione degli accordi commerciali e fiscali rischia di far perdere alle società di servizi finanziari basate a Londra il passaporto europeo ovvero l’accesso ad un mercato di potenziali 500 milioni di consumatori.

Le innovazioni della fintech offrono sistemi di pagamento o d’investimento ai consumatori in alternativa ai canali tradizionali, è dunque vitale per le start-up del settore poter contare su potenziali grandi numeri per arrivare agli utili in tempi ragionevoli. La perdita del passaporto europeo sarebbe economicamente insopportabile, per questo motivo si parla del trasferimento di migliaia di lavoratori da Londra a Dublino oppure nell’Europa continentale, a Parigi, Francoforte, Lussemburgo. Nell’industria finanziaria britannica lavorano oltre due milioni di persone e si stima una perdita tra 70.000 e 100.000 posti di lavoro in pochi anni. La gara è cominciata: Parigi e Berlino hanno già avanzato la candidatura per ospitare le società finanziarie interessate al mercato europeo. Berlin Partner for Business and Technology è una società a capitale misto privato e pubblico che promuove i nuovi insediamenti d’impresa nella città di Berlino. Nel mese di luglio i suoi esponenti hanno presentato a una dozzina di società fintech inglesi i propri servizi incoraggiandone il trasferimento nella capitale tedesca.

E l’Italia? Sempre a luglio il sindaco di Milano Giuseppe Sala ha incontrato il proprio omologo della capitale inglese Sadiq Khan, candidando Milano a sede dell’Autorità Bancaria Europea e dell’Agenzia Europea per i medicinali. E’ una bella sfida tra città europee che competono nell’attrarre le società innovative nella tecnologia applicata alla finanza. L’Italia non è solo food e design, ma innovazione tecnologica anche nel settore fintech. Sarebbe davvero interessante fare di Milano un nuovo polo di eccellenza europea ma … peccato che il nostro Paese non abbia (ancora?) le carte in regola per competere con le altre nazioni europee. Secondo il Bollettino della Banca d’Italia di agosto la macchina statale non è efficiente, le controversie giudiziarie restano irrisolte oltre il ragionevole, le sacche di corruzione ancora estese, il merito non adeguatamente riconosciuto. Gli economisti della BCE mettono questi fattori in stretta relazione con lo sviluppo economico e con l’attrattività degli investimenti esteri: si tratta di aree nelle quali possiamo (dobbiamo) solo migliorare, senza neppure poter invocare l’alibi dell’euro.